Primero que nada tenemos que aclarar que el encargado de calcular las gratificaciones legales es el empleador, ya que es quien se encarga de pagarlas al momento de remunerar a sus colaboradores

¿Qué son las gratificaciones legales?

La ley de trabajo de Chile establece que las compañías tienen como deber cancelar una bonificación legal a todos los colaboradores activos de su empresa.

Dicha bonificación es lo que se conoce como gratificación legal y es entregada conforme a lo establecido en el tratado laboral y el salario base de los colaboradores. Es un punto importante que debe aparecer como una cláusula directa en el acuerdo laboral de cada empleado.

Existen dos métodos para calcular gratificaciones legales, te los mostramos a continuación:

Se realiza el cálculo del 30% de los ingresos netos totales de la compañía y el monto es repartido entre el personal de trabajo, en proporción a los ingresos de cada uno. Señalado en el artículo 47 del Código de Trabajo.

Calcular en el pago de acuerdo al 25% de los salarios devengados en el año, independientemente de la suma neta total obtenida por la compañía.

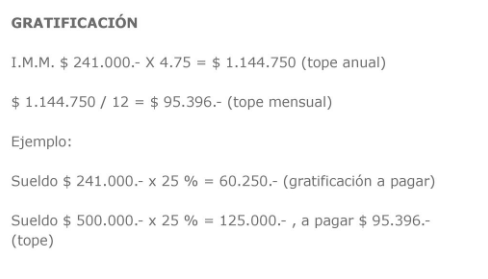

Ejercicio de Cálculo de gratificación

El artículo 50 del Código de Trabajo establece que la gratificación legal es una bonificación con un tope máximo de 4,75 Ingreso Mínimo Mensual (IMM). Es decir que sin importar si el cálculo prevalece sobre los ingresos mínimos siendo mayor a 4,75 con cálculo a término de año anterior, el momento de gratificación a cancelar será calculada con tope de 4.75. En caso de que el cálculo sea menor, corresponde calcular acorde al 25%.

¿Quiénes deben costear las gratificaciones legales a sus empleados?

Te mostramos ciertas exigencias que establecen que las instituciones están legalmente obligadas a costear las gratificaciones a sus empleados.

- Empresas dentro de los rubros agrarios, industriales, de minería, comercial y cooperativas.

- Están deben ser con fines de lucro, a excepción de las cooperativas.

- Empresas que lleven libros contables por obligación y consigan beneficios líquidos en el giro.

Si su empresa cumple con las exigencias mencionadas, está en el deber de calcular las gratificaciones legales para pagar a cada uno de sus empleados al menos una vez al año. Como se mencionó, la bonificación puede ser calculada de acuerdo a lo establecido en el artículo 47 o de acuerdo al artículo 50 del Código de Trabajo.